为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

摘要

2025年1月7日第一财经研究院中国高频经济活动指数(YHEI)为1.05,较2024年12月31日下降0.10。在截至2025年1月7日的一周,“沿海煤炭运价指数”和“30城市商品房销售指数”分别回落了0.08和0.18至1.66和0.72,是本周YHEI回落的主要原因。“进口干散货运价指数”则在周内走高0.04至1.00。

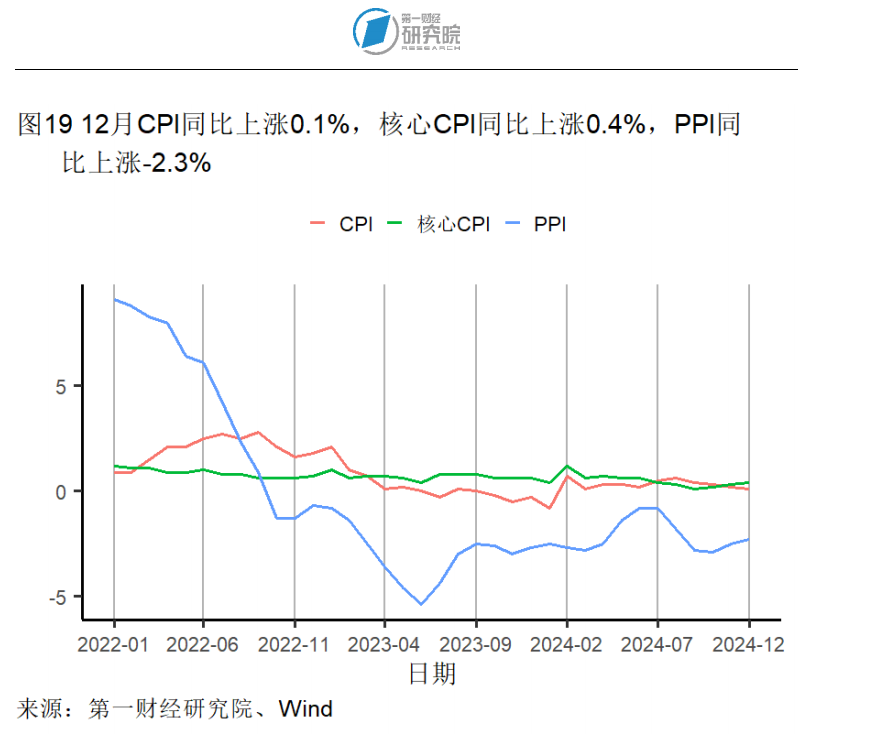

国家统计局公布去年12月物价数据。12月,CPI同比增长0.1%,增速低于上月0.1个百分点。其中,核心CPI同比增速高于上月0.1个百分点至0.4%;食品CPI同比增速低于上月1.5个百分点至-0.5%,为去年7月以来首次进入负增长区间,是当月CPI增长放缓的主要原因。具体看食品方面,鲜果价格同比持续走低,降幅较上月扩大了2.7个百分点至3.0%,对食品CPI增速有一定拖累;鲜菜价格同比增速则较上月放缓了9.5个百分点至0.5%,也是当月食品CPI增速放缓的重要原因。其他指标中,12月,交通工具价格同比下降4.2%,降幅为去年年初以来的最小值。在12月国内成品油价格未作调整的背景下,交通工具用燃料价格同比降幅较上月缩小了4.1个百分点至4.0%。

环比来看,去年10-12月,PPI变化幅度均在-0.1%~0.1%的范围内,显示连续四个月PPI基本持平。同比来看,12月,PPI下降2.3%,降幅较上月缩小了0.2个百分点。其中,生活资料PPI同比降幅与上月处于同一水平(1.4%);生产资料PPI同比降幅较上月缩小了0.3个百分点至2.6%。具体看生产资料方面,12月,采掘工业及原材料工业价格同比降幅分别由上月的4.9%和2.9%缩小至4.6%和2.2%,加工工业价格同比降幅与上月持平(2.7%)。其中,采掘工业和加工工业对PPI增速有明显拖累。

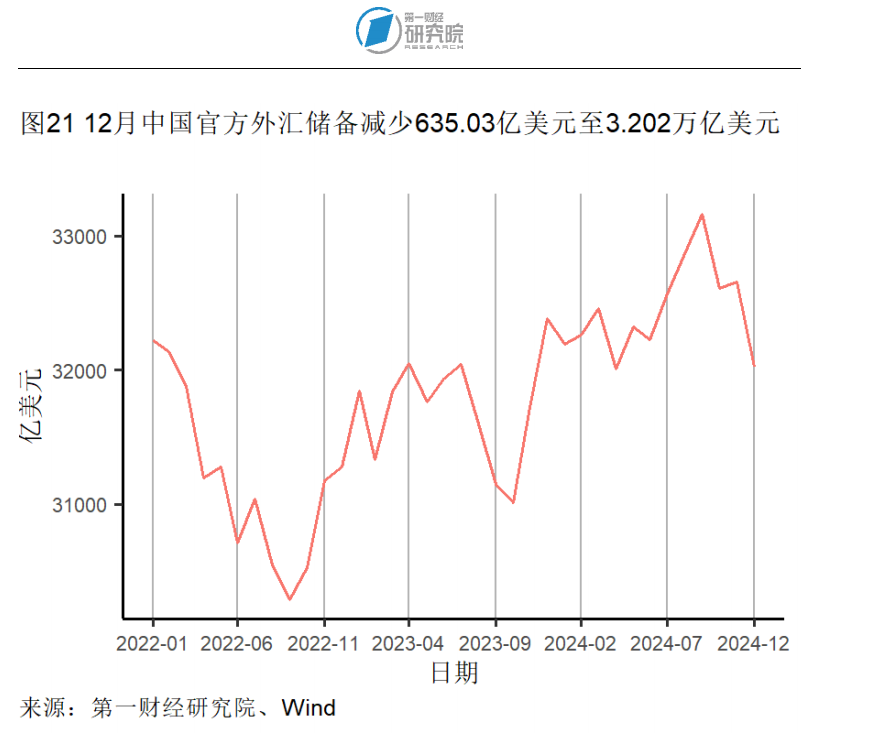

去年12月末,官方外汇储备资产规模为32023.57亿美元,环比回落1.94%;以SDR计价的外汇储备规模为24555.42亿SDR,环比回落1.21%。12月末,以2年期、5年期为例的美国国债收益率均较11月末有所升高,债券价格有所下降,是两种计价方式下外汇储备规模缩小的重要原因。

正文

第一财经研究院中国高频经济活动指数(YHEI)

2025年1月7日第一财经研究院中国高频经济活动指数(YHEI)为1.05,较2024年12月31日下降0.10。在截至2025年1月7日的一周,“沿海煤炭运价指数”和“30城市商品房销售指数”分别回落了0.08和0.18至1.66和0.72,是本周YHEI回落的主要原因。“进口干散货运价指数”则在周内走高0.04至1.00。

央行货币操作

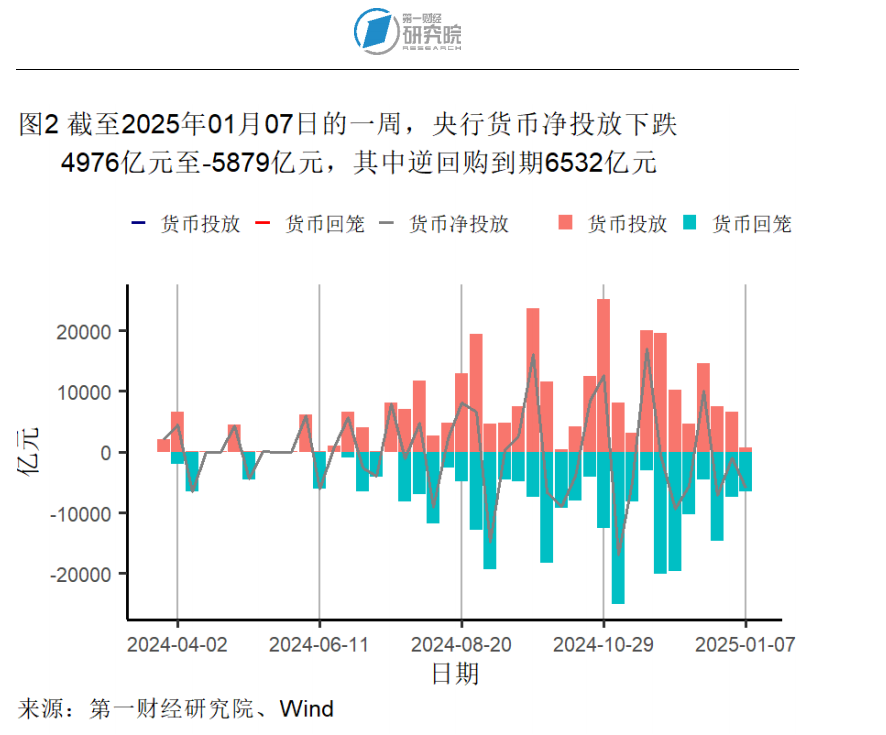

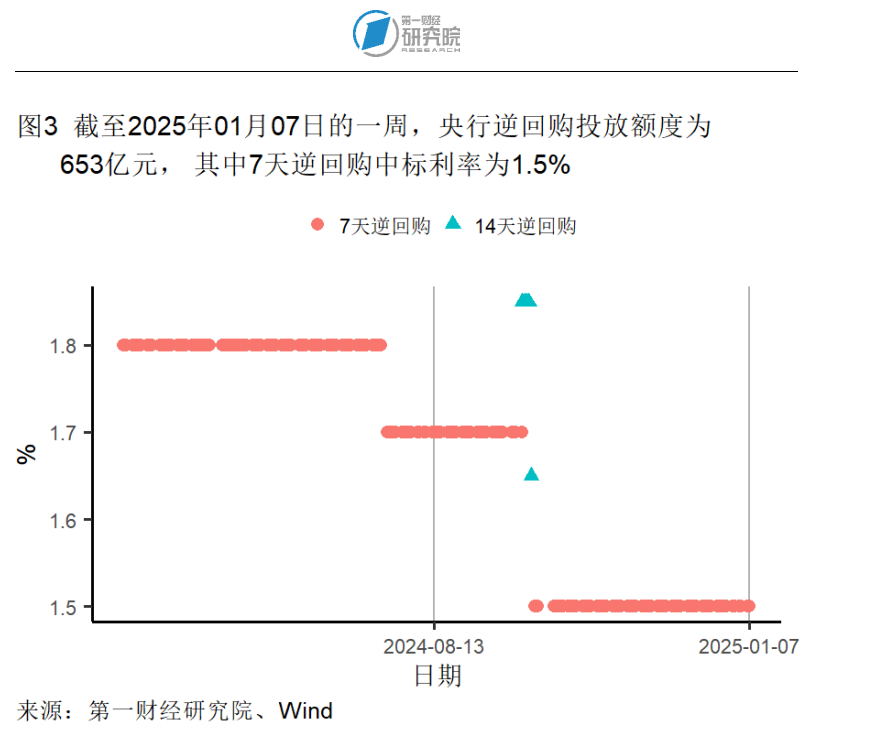

截至1月7日的一周,央行通过公开市场净回笼资金为5879亿元。本周,央行逆回购投放额度为653亿元,逆回购到期6532亿元,7天逆回购中标利率为1.5%。

利率与社会融资

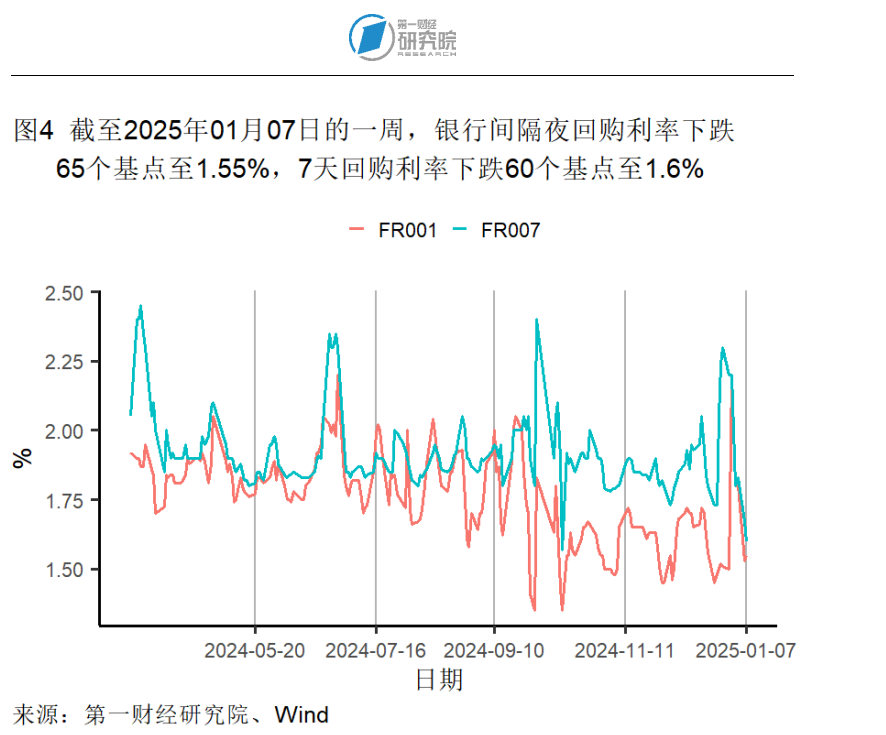

截至1月7日的银行间隔夜利率在过去一周下降65个基点至1.55%,在过去一个月下降13个基点,较去年同期下降15个基点。七天回购利率在过去一周下降60个基点至1.6%,在过去一个月下降25个基点,较去年同期下降55个基点。

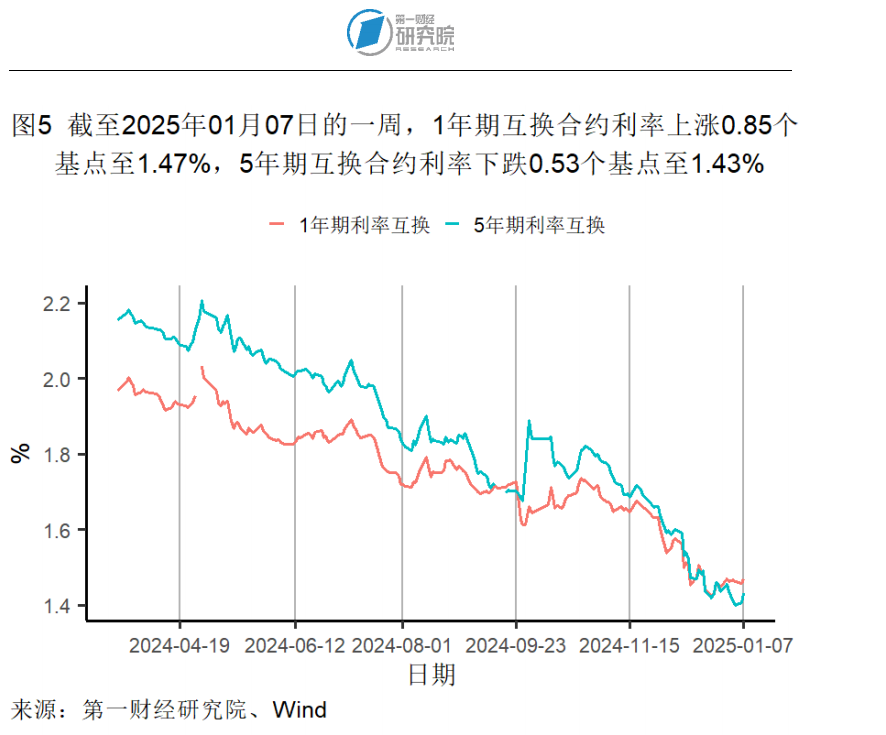

1年期和5年期互换合约利率在截至1月7日的一周有所分化。1年期互换合约利率本周上升了1个基点至1.47%,较一个月前下降11个基点,较去年同期下降58个基点。5年期互换合约利率在过去一周下降1个基点至1.43%,较一个月前下降17个基点,较去年同期下降88个基点。

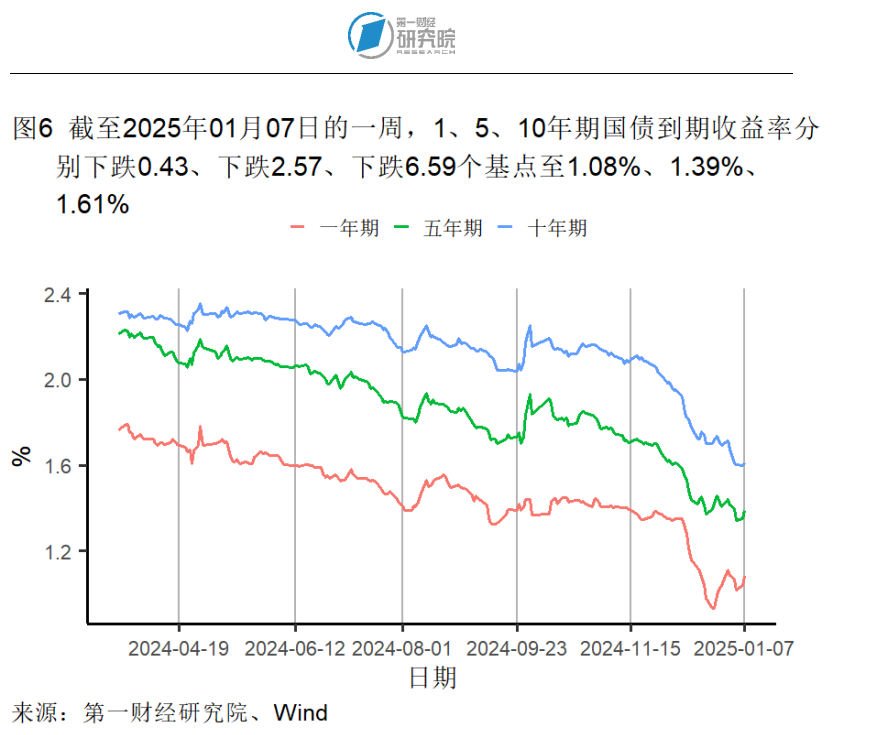

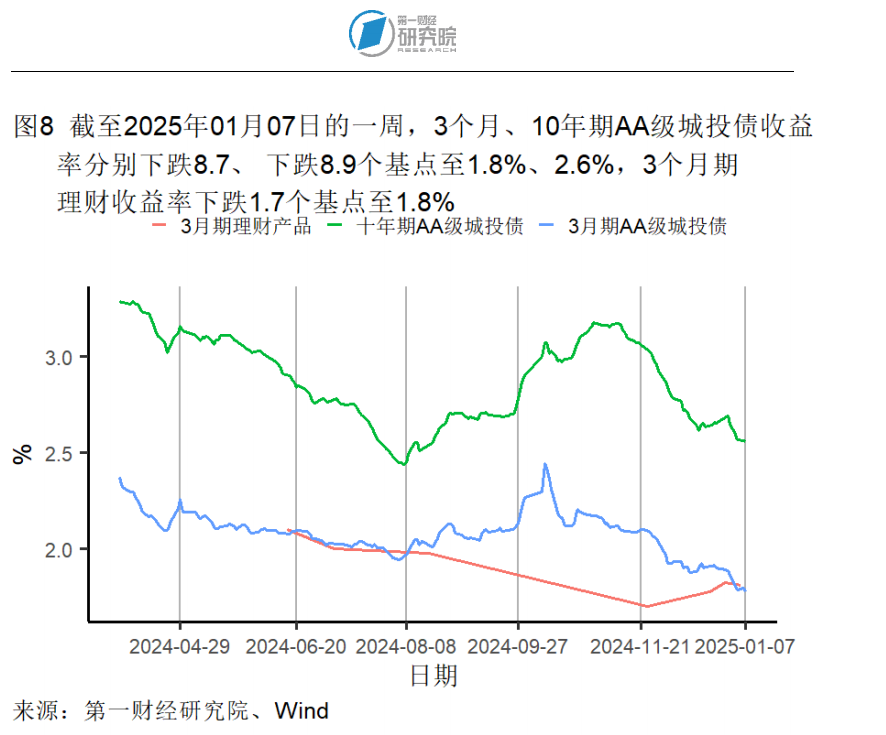

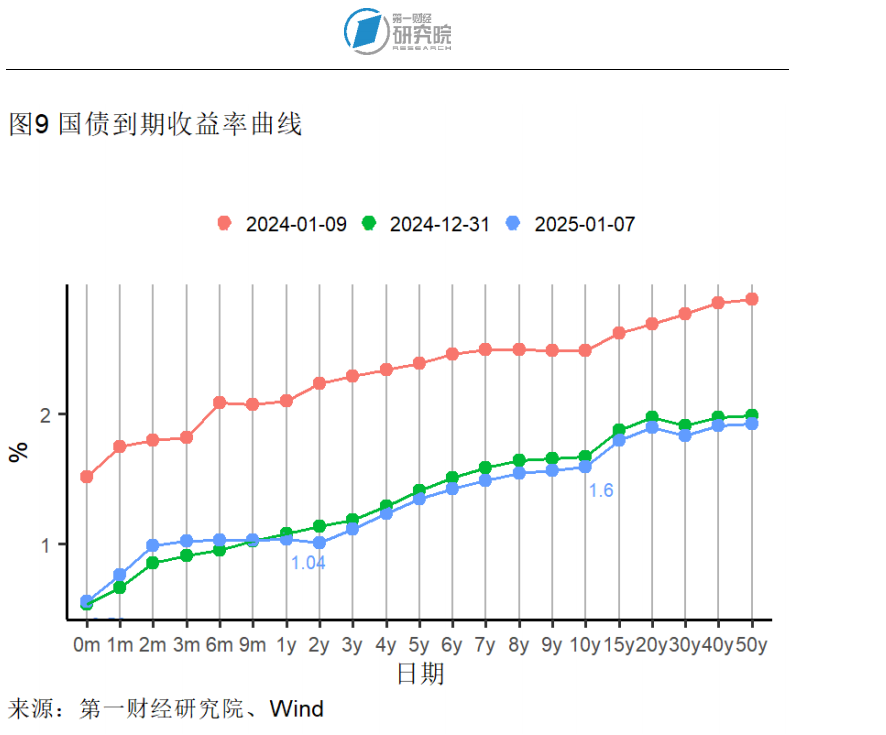

截至1月7日的一周,1年期、5年期和10年期国债到期收益率分别下降0.43、2.57和6.59个基点至1.08%、1.39%和1.61%。

企业部门

01.

第二产业

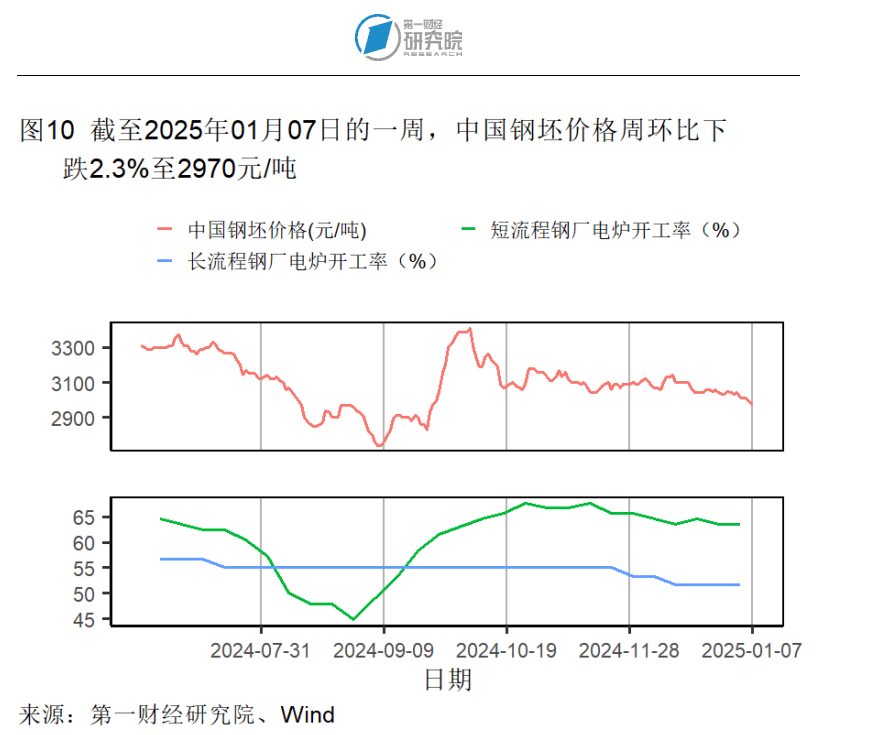

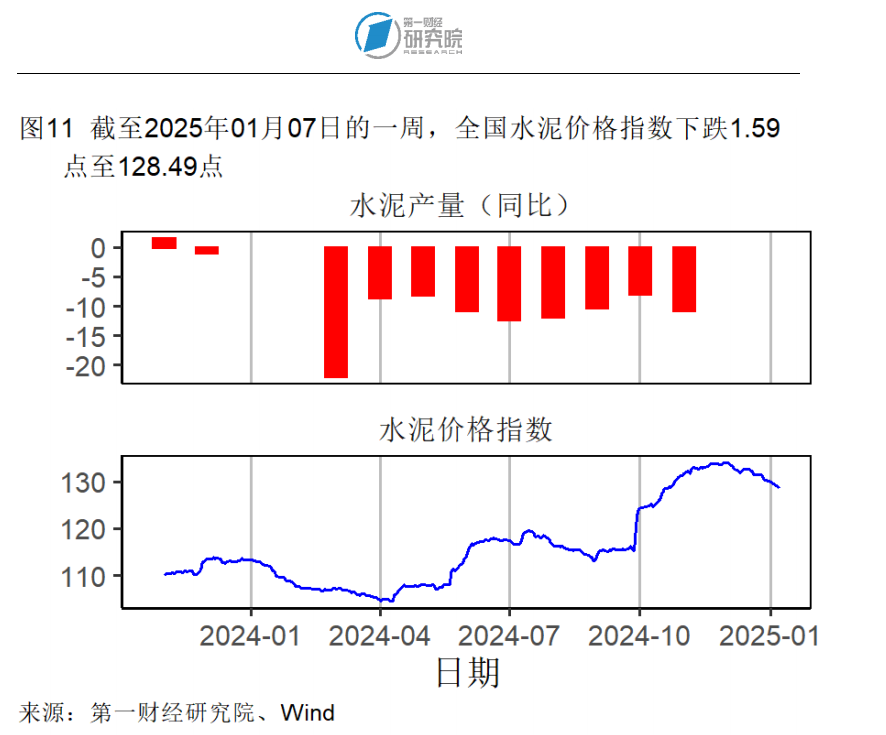

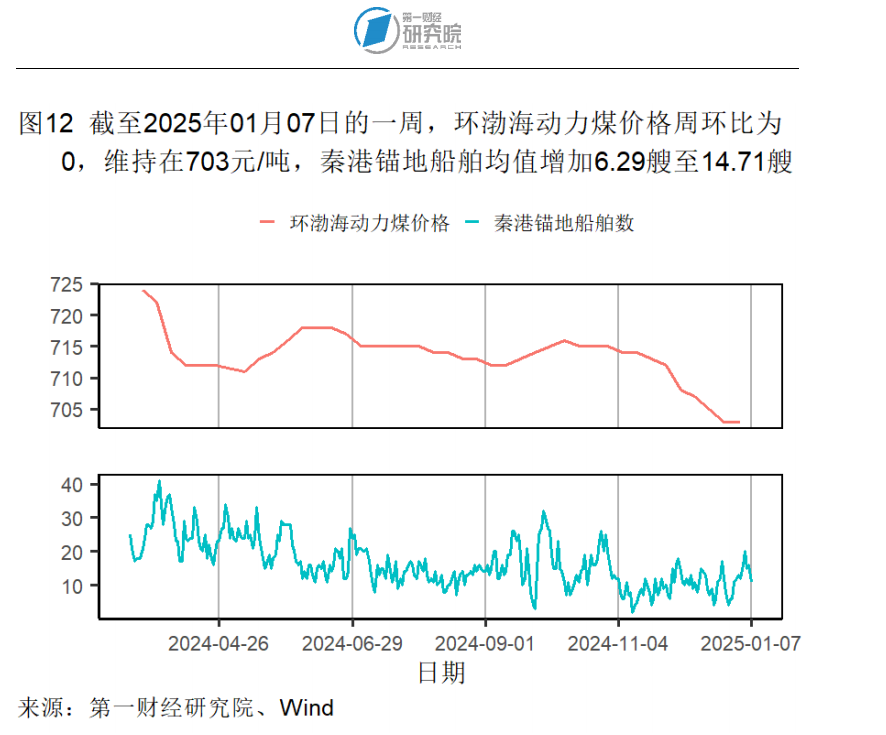

本周钢坯和水泥价格均继续下降。钢坯价格在截至1月7日的一周下降了2.30%,过去一个月下降了3.26%,较去年同期下降了18.63%。水泥价格在截至1月7日的一周下降了1.22%,过去一个月下降了3.14%,较去年同期上升了13.65%。动力煤价格在过去一个月下降0.71%,较去年同期下降了3.83%。

开工率方面,截至1月3日的短流程和长流程钢厂电炉开工率分别由一个月前的65.63%和53.33%下降至63.54%和51.67%。截至1月2日的全钢胎汽车轮胎开工率由一周前的62.24%回落至59.11%,高于去年同期9.37个百分点;半钢胎汽车轮胎开工率由一周前的79.16%回落至78.60%,高于去年同期6.98个百分点。

02.

航运

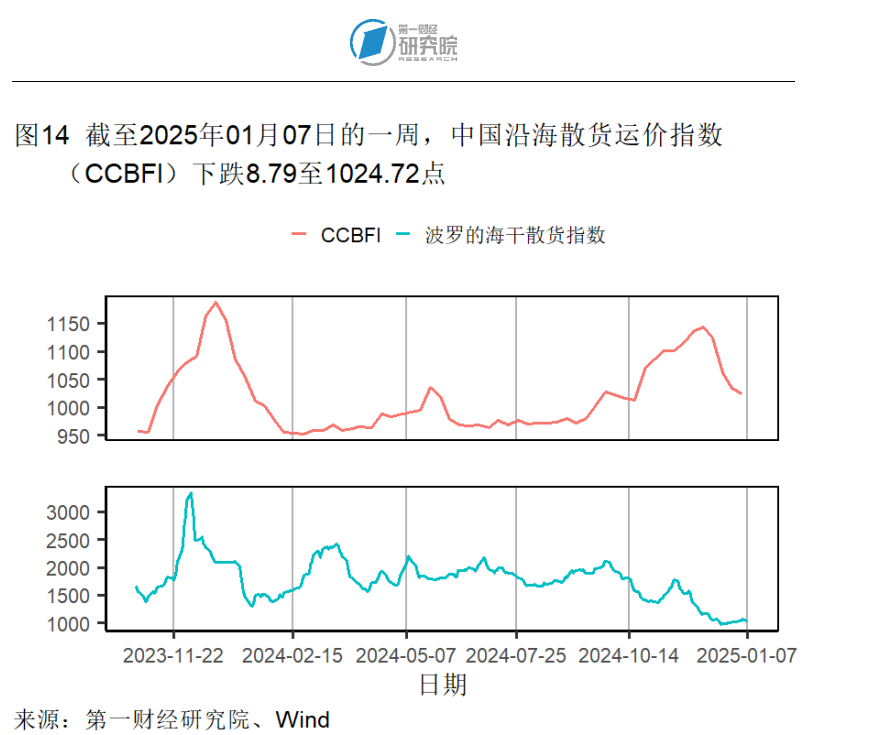

中国沿海散货运价指数(CCBFI)在截至1月7日的一周下降8.79点至1024.72点。

截至1月3日的中国出口集装箱运价指数(CCFI)为1547.74(1998年1月1日=1000),较去年12月27日上升32.67。本周,除东南亚、东西非、南非以及波红航线外,其余航线运价指数均有所上升。

03.

房地产市场

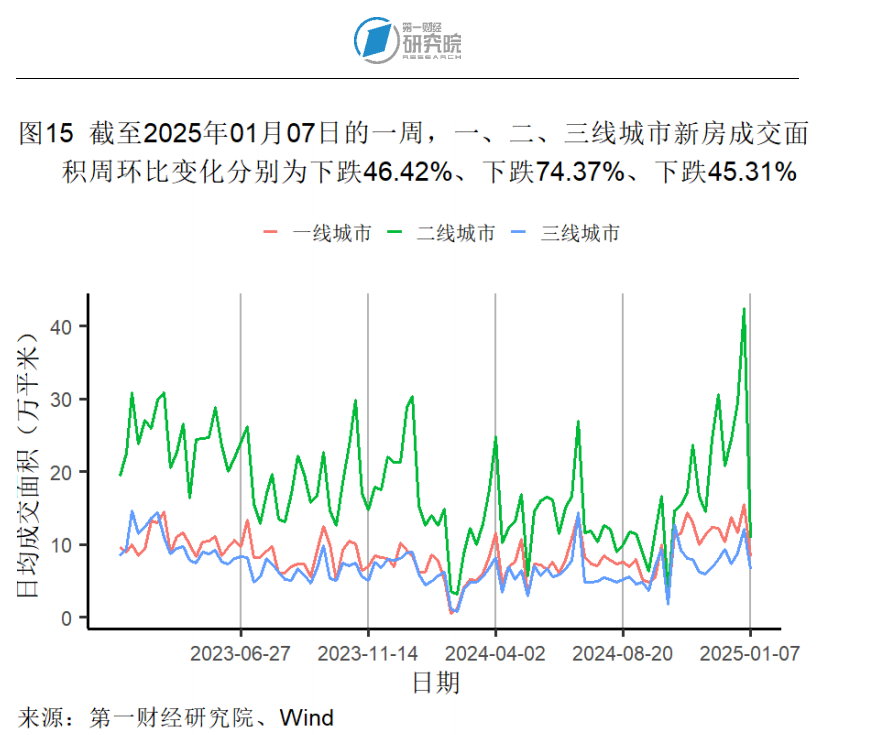

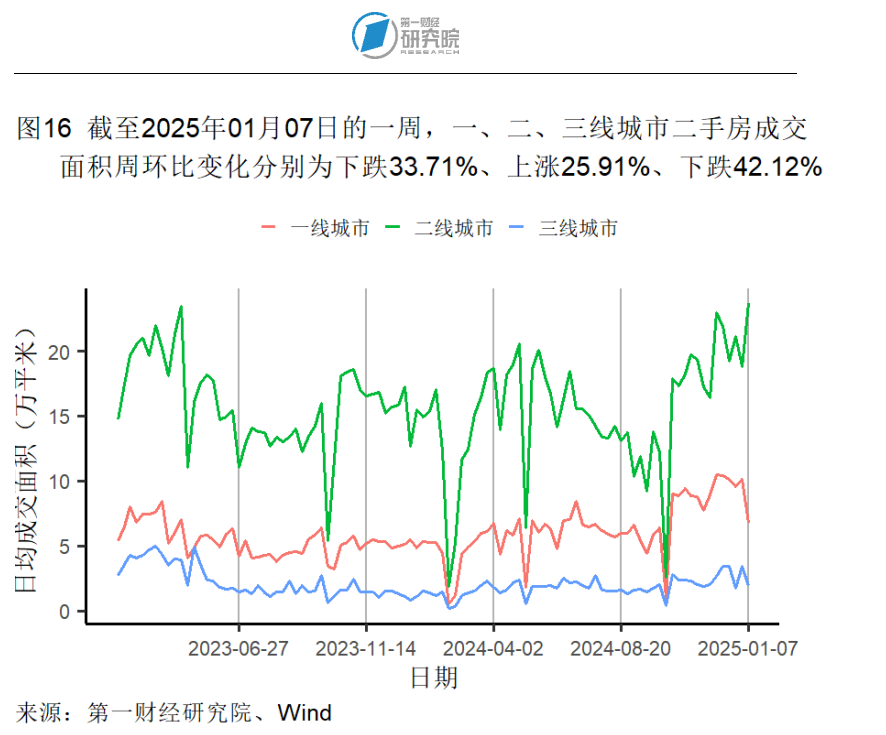

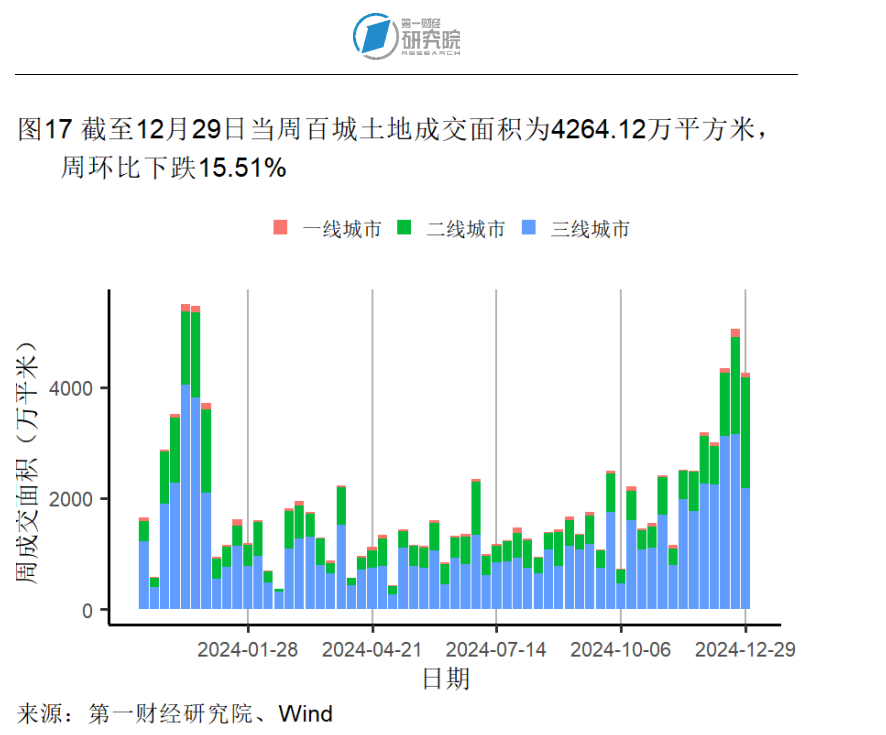

截至1月7日的一周中,一线城市新房和二手房成交面积分别环比回落46.42%和33.71%;三线城市新房和二手房成交面积则分别环比回落45.31%和42.12%。二线城市两类房屋成交面积依然有所分化,新房成交面积下降74.37%,二手房成交面积上升25.91%。除二线城市新房外,其余房屋本周日均成交面积均超过去年同期水平。截至去年12月29日的一周百城土地成交面积为4264.12万平方米,周环比下降15.51%。

居民部门

国家统计局公布去年12月物价数据。12月,CPI同比增长0.1%,增速低于上月0.1个百分点。其中,核心CPI同比增速高于上月0.1个百分点至0.4%;食品CPI同比增速低于上月1.5个百分点至-0.5%,为去年7月以来首次进入负增长区间,是当月CPI增长放缓的主要原因。具体看食品方面,鲜果价格同比持续走低,降幅较上月扩大了2.7个百分点至3.0%,对食品CPI增速有一定拖累;鲜菜价格同比增速则较上月放缓了9.5个百分点至0.5%,也是当月食品CPI增速放缓的重要原因。其他指标中,12月,交通工具价格同比下降4.2%,降幅为去年年初以来的最小值。在12月国内成品油价格未作调整的背景下,交通工具用燃料价格同比降幅较上月缩小了4.1个百分点至4.0%。环比来看,CPI与上月持平。其中,消费品CPI环比降幅由上月的0.7%缩小至0.1%,服务CPI则回升0.1%。

环比来看,去年10-12月,PPI变化幅度均在-0.1%~0.1%的范围内,显示连续四个月PPI基本持平。同比来看,12月,PPI下降2.3%,降幅较上月缩小了0.2个百分点。其中,生活资料PPI同比降幅与上月处于同一水平(1.4%);生产资料PPI同比降幅较上月缩小了0.3个百分点至2.6%。具体看生产资料方面,12月,采掘工业及原材料工业价格同比降幅分别由上月的4.9%和2.9%缩小至4.6%和2.2%,加工工业价格同比降幅与上月持平(2.7%)。其中,采掘工业和加工工业对PPI增速有明显拖累。

高频数据显示,娱乐消费方面,电影票房在截至1月7日的一周日均值为11325.44万元,较上周回落了3206.42万元。物流方面,整车货运流量指数在周内上升4.92%,较一个月前上升1.57%,较去年同期上升13.17%;公路物流运价指数在过去一个月中上升0.05%,较去年同期上升1.91%。

全球视角

去年12月末,官方外汇储备资产规模为32023.57亿美元,环比回落1.94%;以SDR计价的外汇储备规模为24555.42亿SDR,环比回落1.21%。12月末,以2年期、5年期为例的美国国债收益率均较11月末有所升高,债券价格有所下降,是两种计价方式下外汇储备规模缩小的重要原因。

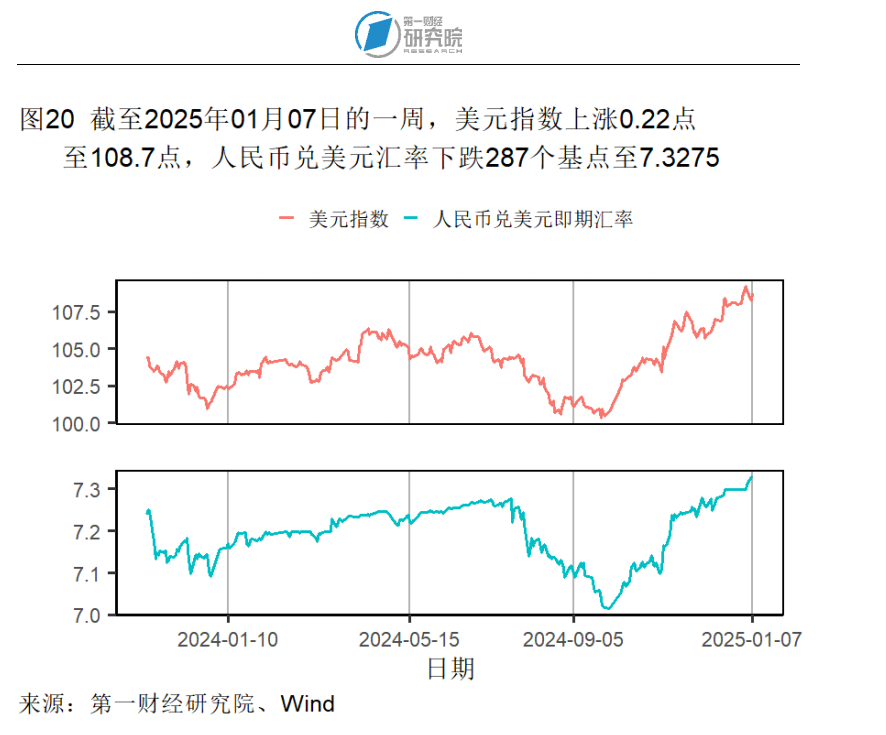

高频数据显示,截至1月7日的一周,美元指数上涨0.22点至108.7点;人民币兑美元汇率下跌287个基点至7.3275。

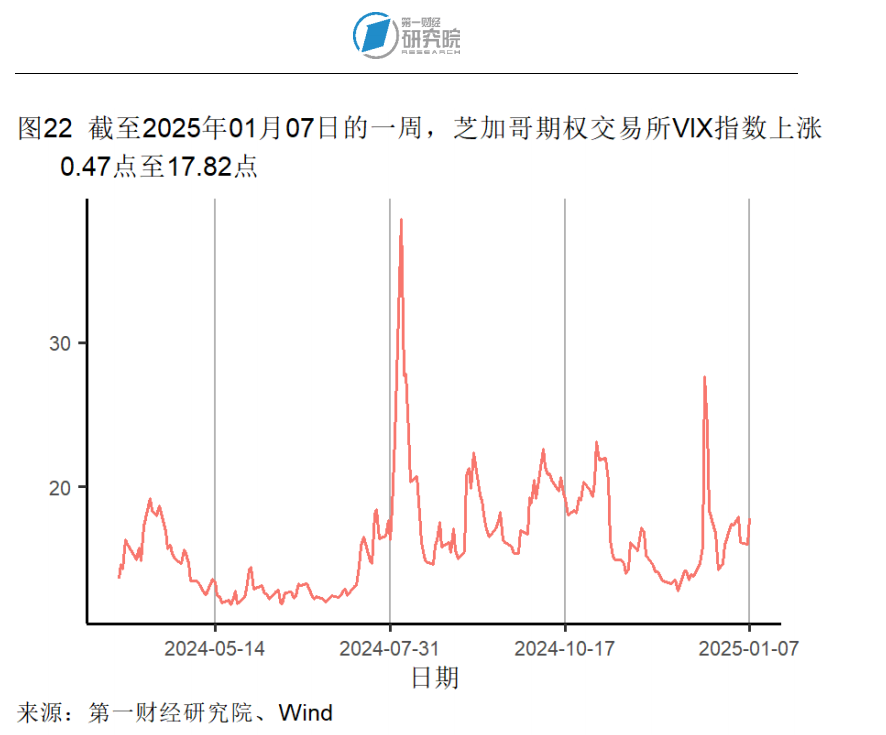

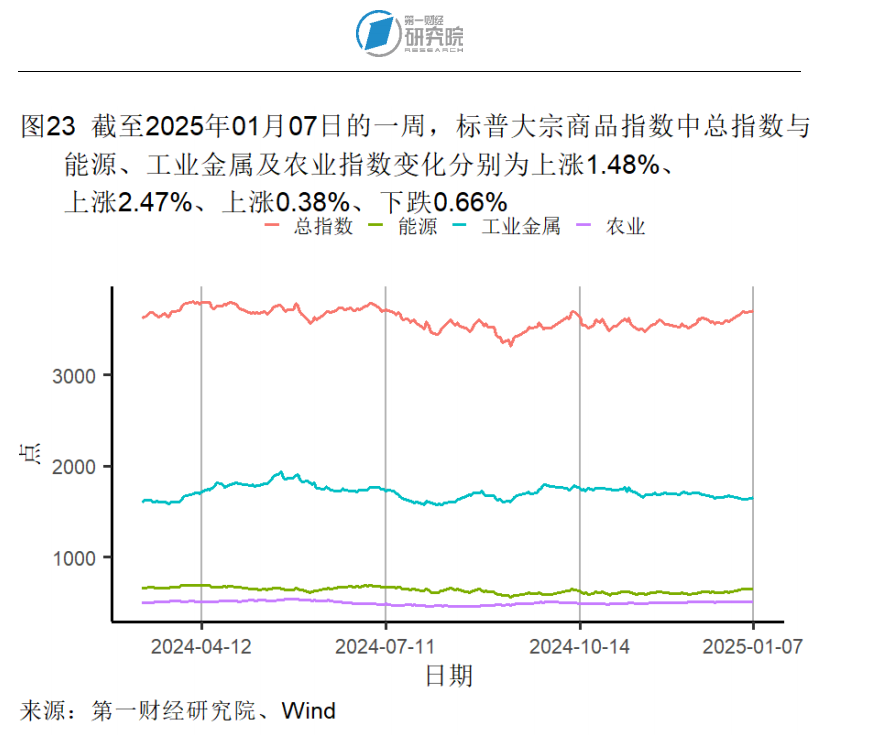

截至1月7日的一周,芝加哥期权交易所VIX指数继续上升0.47点至17.82点。标普大宗商品总指数则在本周上升1.48%至3710.23,能源和工业金属指数上升2.47%和0.38%至652.31和1652.42,农业指数下降0.66%至511.43。